PA视讯中国股份有限公司官方网站-中小企业AI解决方案专家

扫描或点击关注中金在线)正式更名为儒意电影。随着这场国内院线龙头控制权的交接正式落地,中国儒意的全国线下场景布局完成了关键一步。从控股收购到品牌落地,中国儒意的业务结构也被市场以完全区别于传统影视公司的维度重新理解。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

一是在业务回顾中明确提及:“在北美市场,本集团与头部手游厂商Scopely就多款精品产品达成合作共识,双方将发挥优势推动产品落地与推广。”二是来自同步披露的关联交易公告:公司与腾讯续签未来三年的游戏发行及共同运营框架协议,应付腾讯的年度上限分别为7亿元、15亿元和21亿元。

一边是手握多个全球爆款的移动游戏开发商,一边是中国最大的社交与游戏生态平台,两大变量同时出现,本身就释放了强烈的战略信号。尽管具体的合作产品与落地细节尚未披露,但将这两个变量放置在中国儒意现有的资源版图中进行关联推演,至少可以梳理出三条相对清晰的发展路径。

过去五年间,Scopely通过“并购整合+IP深度合作+自主研发”三轨并行的策略,构建了一套将成熟IP转化为长生命周期移动游戏产品的可复制方法论。相较于单款产品的短期想象空间,这套体系化的产品供给能力,更能代表双方合作的底层逻辑,也是市场最先关注的分析维度。

回顾其扩张节奏:2020年从迪士尼手中收购FoxNext Games,获得《Marvel Strike Force》等漫威IP产品;同年收购PierPlay,强化休闲游戏研发底座;2021年以10亿美元从索尼收购GSN Games,切入社交棋牌领域;2022年与孩之宝达成战略合作,获得《Monopoly》等经典桌游IP的移动游戏改编权;2024年收购《Stumble Guys》开发商Kitka Games,加码派对游戏赛道。2025年更以35亿美元将Niantic旗下游戏业务收入囊中,获得LBS游戏领域的核心技术与产品。

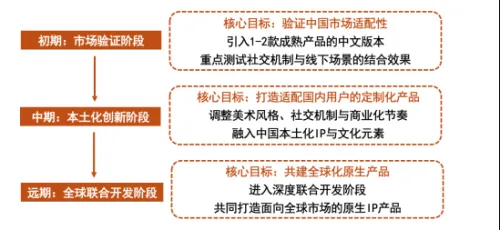

基于此,市场普遍推测,中国儒意与Scopely的合作,大概率不是一次性的“单产品授权”,而更像是一条持续引入产品能力的管道。从节奏看,合作可能分为三个阶段推进:初期的市场验证阶段,引入1-2款经过全球市场验证的成熟产品中文版本,核心目标是验证中国市场适配性,重点测试社交机制与线下场景的结合效果;中期的本土化创新阶段,基于Scopely成熟的产品框架进行本土化改造,调整美术风格、社交机制与商业化节奏,融入中国本土IP与文化元素,核心目标是打造适配国内用户偏好的定制化产品;远期的全球联合开发阶段,进入深度联合研发模式,共同打造面向全球市场的原生IP产品,核心目标是共建全球化原生产品体系。

传统移动游戏的商业模式,本质上是“注意力经济”——用户投入时间,游戏公司通过广告或内购变现。用户身处何处并不重要,系统只关心停留时长与点击行为。但以《Pokémon GO》为代表的一类游戏走出了这条轨道,在过去近十年中反复证明了一个事实:游戏有能力直接影响现实世界中的人流分布。

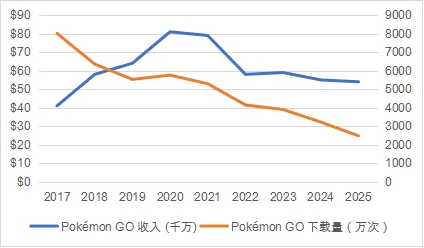

截至2025年底,《Pokémon GO》累计收入已超过60亿美元,全球下载量突破8亿次。即便在上线年,其全年收入仍达到约5.39亿美元。2025年3月,Scopely以35亿美元收购了Niantic旗下的游戏业务,将《Pokémon GO》纳入产品矩阵。

值得进一步分析的是这款游戏的收入逻辑。《Pokémon GO》并不依赖传统意义上的“重度氪金”驱动,而是让用户为“到达某个特定地点”这件事本身支付时间和金钱。这一能力的集中体现是Pokémon GO Fest等线年Pokémon GO Fest在纽约、马德里、大阪三城举办,合计吸引全球120万玩家专程奔赴,创造了约2亿美元的区域经济影响。玩家在当地的酒店、餐饮、交通、零售等场景产生了全链条的线下消费,仅纽约单站就拉动了超7亿元人民币的本地消费,堪比核心商圈一整个黄金假期的表现。

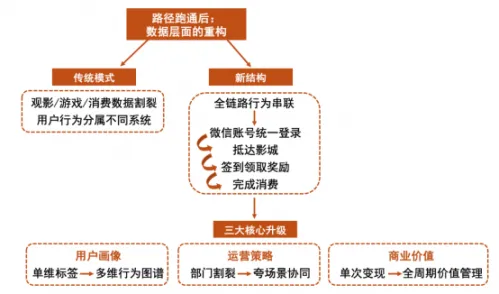

将视角拉回中国儒意,我们也可以有一个合理的推测。通过万达电影,中国儒意掌握了714家直营影院、6179块银幕(截至2025年底),覆盖全国主要城市核心商圈。在传统叙事中,影城的功能是“放电影”,但如果将《Pokémon GO》类产品逻辑接入,影城的角色将发生根本性位移——从单一的放映终端变为游戏世界中的“关键交互节点”。

如果猜测属实,那影城可以被设定为游戏地图中的道馆、补给站或任务发布点,用户在虚拟指令的引导下抵达物理空间,完成签到、对战、收集等交互动作。而影城本身提供的沉浸式体验环境延长了用户的停留时间,52TOYS的IP衍生品体系则承接到达后的即时消费,形成“游戏指令引导—线下空间到达—多场景消费转化”的完整闭环。

这一推演并非没有参照。在日本,《Pokémon GO》已经与东宝影院、永旺梦乐城等大型线下场景深度绑定,游戏内活动与实体消费权益直接挂钩。如果中国儒意与Scopely的合作清单中出现类似线下驱动型产品(如《Pokémon GO》《怪物猎人Now》等产品),七百多家影城将有望从成本中心转变为分布全国的、可被游戏实时激活的线下用户到达网络。

相比具体游戏产品的猜测,中国儒意与腾讯之间的战略合作或许才是那个被市场低估的变量。

在通常的认知框架中,坐拥微信和QQ的海量用户的腾讯往往被简化为一个“流量入口”,但这个理解显然过于粗糙。更准确的表述是:腾讯正在为中国儒意补齐一套完整的用户操作系统。要理解这一判断,可以从一个更基础的问题入手——什么样的游戏机制能够驱动用户持续活跃?

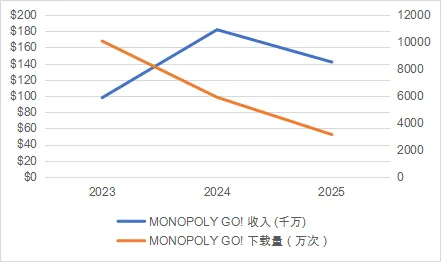

以《Monopoly GO!》为例,其基础玩PA视讯官方网站法并不复杂——掷骰子、买地皮、收租金。但正是这款看似简单的产品,创造了移动游戏行业的收入奇迹:截至2025年底,其全球累计收入已突破40亿美元,全球下载量接近2亿次,目前仍保持着每月约1亿美元的稳定收入。支撑这一现象的,是其高度成熟的社交驱动机制:用户需要邀请好友才能获得额外掷骰机会,可以“攻击”好友的地皮迫使对方“修复”,定期推出需多人协作的限时活动,好友之间则通过道具赠送维持高频互动。

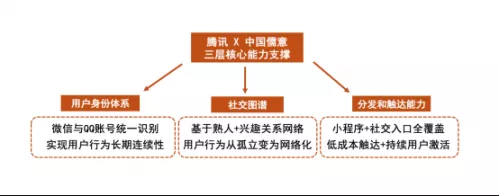

在中国的互联网生态中,没有哪个平台比腾讯更擅长构建和维护这张社交关系网。其为中国儒意提供的远不止“导流”,而是三层系统级的能力支撑:用户身份体系、社交图谱,以分发与触达能力。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

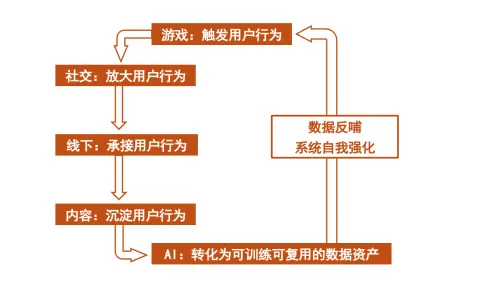

从产品侧来看,三类能力分别扮演着不同的角色:《Pokémon GO》这样的线下驱动型产品,负责提供现实世界的行为触发和数据来源;《Monopoly GO!》这样的社交驱动型产品,负责维持用户活跃与长期留存;而Scopely的体系化能力,则负责提供持续的产品供给和品类扩展的纵深空间。叠加上中国儒意已有的资源版图——遍布全国的影城网络构成线TOYS等IP衍生体系完成消费转化,腾讯社交体系提供用户身份、社交图谱与分发触达能力——一个完整的商业闭环便呼之欲出。

当然,在这个新的结构中,用户不再是一个面目模糊的流量数字,而是一个可以被持续观测的行为主体。他在游戏中的每一次掷骰子、每一次响应虚拟指令抵达影城、每一次被盲盒吸引完成即时消费,都被同一套系统记录、关联、分析,并反过来优化下一次触达。更进一步看,这些行为数据经过结构化处理后,还将成为训练AI理解“人在特定场景下会做什么”的高质量语料。

翻阅多家券商的最新研报,对中国儒意的分类已经出现了明显的分歧。有的分析师仍将其归入“传媒-影视”板块,与光线)、博纳影业并列讨论;有的开始将其放入“互联网-游戏”板块,与三七互娱(002555)、完美世界(002624)进行横向对比;还有的试图用“文化科技平台”这样的复合概念来重新框定。分类上的混乱本身,恰恰印证了其边界正在发生实质性的变化。

或许更接近事实的描述是:中国儒意正在构建一个以数据为核心、打通线上线下的AI与游戏平台。在这个平台上,游戏负责触发用户行为,社交负责放大用户行为,线下负责承接用户行为,内容负责沉淀用户行为,而AI负责将所有这些行为转化为可训练、可复用的数据资产,自此形成一个能够自我强化的数据闭环。

与此同时,业务落地过程中面临着多重客观挑战。一是Scopely旗下核心产品多基于西方IP与玩法体系开发,进入国内市场需完成适配国内用户偏好的系统性本土化改造;二是国内游戏赛道竞争充分,腾讯、网易、米哈游等头部厂商在休闲、LBS等相关品类已有成熟布局;三是影视、游戏、线下零售、AI研发等跨业态协同,涉及不同的管理逻辑与技术体系,对公司的组织能力与执行效率提出了较高要求。

尽管存在不确定性,但不能否认中国儒意当前的资产组合具备行业稀缺性:覆盖全国核心商圈的影城网络、亿级规模的游戏用户体系、高密度的线下消费节点、与国内头部社交生态的深度绑定。这类多业态协同的布局,在行业内并不常见,也将形成了差异化的市场认知。

当前移动互联网流量红利趋于见顶,行业竞争多集中于存量用户时长的争夺,能够创造全新用户行为的商业模式相对稀缺。中国儒意相关布局的成效,仍有待市场与时间的双重检验,但其业务形态与价值逻辑已出现区别于传统文娱企业的重构,后续演进值得持续关注。